سازمان امور مالیاتی هنگام بررسی اظهارنامه مالیاتی شما سه منبع اصلی را مدنظر قرار میدهد:

- اظهارنامه عملکرد

- اظهارنامه ارزش افزوده

- سامانه مودیان

سازمان این مدارک را کنار هم قرار میدهد و براساس مقایسه اطلاعات فروش و خرید در هر یک از این اظهارنامهها اقدام به محاسبه مالیات میکند

چگونه سازمان مالیاتی مالیات شما را تعیین میکند؟

- میزان فروش در هر کدام از اظهارنامهها و سامانهها بررسی میشود، و مقدار بیشتری که در هر کدام ثبت شده ملاک قرار میگیرد.

- میزان خرید نیز به همین ترتیب بررسی میشود، و مقدار کمتری که گزارش شده برای محاسبه در نظر گرفته میشود.

این فرآیند به این معناست که اگر مثلا فروش ثبت شده در اظهارنامه ارزش افزوده بیشتر از فروش اظهارنامه عملکرد باشد، همان عدد ملاک پرداخت مالیات خواهد بود و اگر خرید در یکی از این اظهارنامهها کمتر گزارش شود، آن عدد هم ملاک کاهش مالیات قرار میگیرد.

فرمول نانوشته سازمان مالیاتی: (بیشترین فروش، کمترین خرید)

شاید بپرسید چرا سازمان همیشه عدد بزرگتر را برای فروش ملاک قرار میدهد؟

طبق استانداردهای بررسی، سازمان فرض را بر صحتِ سندی میگذارد که بیشترین درآمد را برای دولت حاصل کند. اگر در سامانه مودیان ۱ میلیارد فروش داشته باشید اما در اظهارنامه عملکرد ۸۰۰ میلیون رد کنید، سازمان ۱ میلیارد را مبنا قرار داده و شما را بابت آن ۲۰۰ میلیون تومانِ مفقود شده، به جریمه کتمان درآمد (که معادل ۳۰٪ مالیات آن است و غیرقابل بخشش میباشد) محکوم میکند

در مورد خریدها هم همینطور است؛ اگر خریدی را در ارزش افزوده آورده باشید اما مدارک مثبته آن در سامانه مودیان نباشد، آن هزینه از نظر سازمان «غیرقابل قبول» تلقی شده و از سود شما کسر نمیشود، که نتیجهاش پرداخت مالیات بیشتر است

چگونه از این تله نجات پیدا کنیم؟

برای اینکه در زمان رسیدگی و صدور برگه تشخیص دچار شوک نشوید، رعایت این سه نکته الزامی است:

- مغایرتگیری ماهانه: قبل از پایان هر فصل، اطلاعات سامانه مودیان را با دفاتر حسابداری خود چک کنید.

- یکپارچگی سیستم حسابداری: از نرمافزارهایی استفاده کنید که به طور خودکار اطلاعات را به سامانه مودیان ارسال میکنند تا خطای انسانی کاهش یابد.

- مشاوره قبل از ارسال: هرگز بدون تطبیق دادن اعداد ارزش افزوده با عملکرد، دکمه ارسال نهایی را نزنید.

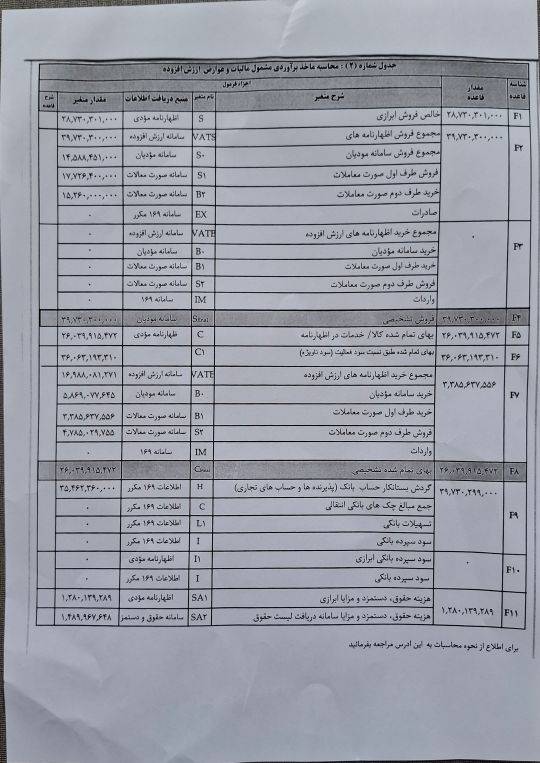

نمونه برگه تشخیص با موضوع این مقاله :